Äntligen har vi fått reda på varför finansmarknaderna har ställt saker på sin spets den senaste månaden. Lilla, annars alltid väluppfostrade Finland har tagit ton! Statsminister Jyrki Katainen med finansminister Urpa Juttilainen vid sin sida har krävt säkerheter för nya lån till Grekland.

Föga kunde väl Juttilainen och hennes socialdemokratiska parti ana att Europa skulle fnysa åt denna tanke. När de i valdebatten mot Sannfinländarna valde att spela ut detta populistiska kort, måste det ha varit både enkelt och självklart. När man ska låna av banken tjatas det alltid om säkerheter, alltså nu kräver vi helt enkelt samma sak av Grekland. Egentligen en rätt logisk tankekedja.

Problemet är bara att säkerhetskravet, i ett internationellt perspektiv, antyder att vi finländare misstror Greklands förmåga att betala tillbaka sina skulder. Europeiska politiker förklarade i princip hela fjolåret att Grekland visserligen har lite problem, men att de självklart kommer att betala av sina skulder. Bara de får den här låneutbetalningen också. Det kändes tyvärr inte riktigt tryggt då och lugnet har konsekvent vägrat infinna sig. Marknaden gör precis samma tolkning som Finland angående Greklands återbetalningsförmåga, varvid grekiska tvåårsräntan idag noterade 44 %! Det är ingen ränta - det är en skrikande kreditvarning!

Hela EU-gruppen är förstås fly förbannade över Finlands själviska tilltag som riskerar stjälpa hela räddningsaktionen mot Grekland. Nu riskerar på allvar franska och tyska banker att hamna på ruinens brant, med konsekvenser som ingen riktigt har velat fundera över - än mindre ta politiska beslut kring. Det kan ju också vara så att EU-gruppen är irriterade för att de inte kom på iden med säkerheter redan i maj 2010?

Man undrar dock när politiker ska börja diskutera allvar? När ska man komma överens om en mekanism där misskötande länder kan gå ur EMU? När ska man inom länderna komma överens om en plan för skuldreducering? Ärligt talat är det faktiskt Italien och Portugal som har kommit längst med detta. Frankrike sticker huvudet i sanden, liksom Belgien.

En viktigare sak att diskutera är också hur staterna ska rädda de tyska och franska banker som har lånat ut alldeles för mycket pengar till Grekland? Ska de ens räddas? Tyska IFO har räknat ut att euro-obligationer skulle kosta Tyskland 50 miljarder euro/år i extra räntekostnader. Tror faktiskt Merkel att en omfattande räddningsaktion av tyska banksektorn kommer att kosta mindre?

Det är när dessa frågor kommer upp på agendan och när de börjar nå en samstämmighet inom EU, som jag jag börjar se ljust på framtiden igen. Just nu är det bara en massa högtravande skitsnack för att komma runt de viktiga (och mycket svåra) frågorna. Ju förr EU-politiker tar tag i detta, desto snabbare kan vi lösa skuldkrisen och börja utveckla vår gemensamma marknad.

Innan dess är vi fast i limbo med kraftiga börssvängningar kring en sjunkande trend. Och allt är Finlands fel!

Perkele!

onsdag 24 augusti 2011

måndag 22 augusti 2011

Mina favoritbolag 3/2011

Då har det åter blivit dags för en genomgång av mina favoritbolag. Den här gången jämförs perioden mellan 13/5 och 19/8.

En skön sommar i skärgården har samtidigt varit en hopplös sommar på börsen! De två sista veckorna i juli måste var både extremt pessimistiska och ganska plötsliga. Man kan skylla på vad som helst: USA-politiker, skuldkris, vikande konjunktur, bortdragna stimulansåtgärder, högre oljepris. Faktum är att ingen riktigt vet varför Helsingforsbörsen tappade 20 % på 11 handelsdagar, men det skedde och man ska vara ödmjuk inför fortsättningen under hösten! Liksom 2008 får man känslan av att det är något man inte vet.

Jag slits lite mellan två starka tendenser just nu. Å ena sidan har börsen fallit kraftigt de senaste veckorna, vilket borde resultera i en upprekyl och kanske i ett stimulanspaket. Å andra sidan lär inte osäkerheten bedarra innan vi hittar någon väg ur dessa skuldnivåer. Eftersom oenigheten är stor inför vägvalen, tror jag tyvärr att det är rätt att dra ner risken kraftigt i portföljen.

Huvudorsaken är förstås att jag är orolig över de makroekonomiska faktorerna. Det är stora, svårlösta saker i görningen och de ekonomiska indikatorerna har svängt ned kraftigt. Om inget händer snart är risken stor vi får en lågkonjunktur. Ifall det bränner till någon vecka finns inte det politiska landskapet att lösa problemen snabbt. Därför kommer marknaden att härja mer fritt än vanligt denna höst. Det behöver inte vara negativt på sikt, men det är absolut påfrestande för befintliga aktieägare. Det är i det ljuset jag kastar ut tre bolag ur portföljen och tar in tre nya. Det är stabilitet jag söker. Stabilitet i form av opåverkad lönsamhet eller fundamentalt låg värdering. Det är sannerligen ingen enkel ekvation denna höst. Portföljen innehåller dock fortfarande 12 bolag. Jag ser en trygghet i viss diversifiering.

Ut ur portföljen

Basware - hade en ok rapport även om tillväxten var nere på riktigt låga niåver. Automationstjänsterna ökar stadigt, men totalt sett var tillväxten på 5 % en riktigt svag siffra. Aktien dök som en sten och har inte riktigt återhämtat sig. VD skriver också att uppdateringarna inför e-faktura-tjänsterna har minskat kraftigt och det var lite det som jag trodde skulle lyfta Basware hela detta år. Värderingen är ansträngd och i dessa osäkra tider tror jag inte man kan motivera det.

Pohjola Bank och Nordea Bank. Sänkta räntor förstör mitt banktrade den här höstan, även om det redan blev tilltufsat av sydeuropeisk skuldoro, konjunkturfarhågor och amerikansk politisk oenighet. Det gäller att inse när man har fel och nu åker dessa ut. Börjar Greklandsskulderna bränna i diverse balansräkningar runt om i Europa kommer tyvärr alla banker att åka på oron. Antagligen kommer ingen att säga att de har problem, men liksom 2008 antar marknaden att alla har problem. Jag tror inte dessa går omkull, men jag är rätt övertygad om att man får dem billigare om ett år. Dessutom tror jag inte att dividenden kommer att bromsa fallet.

Rautaruukki var betydligt svagare än väntat både vad gäller omsättning och lönsamhet. De upprepade dock prognosen att växa 25 % med kraftigt förbättrad lönsamhet. Orderboken är 23 % större än ifjol så det finns uppenbarligen grund för ledningens optimism. Rautaruukki är dock alldeles för cykliskt just nu och även om de har intressanta mål så påverkas det lite väl mycket av omvärldsfaktorer. Visserligen är kursen nedtryckt men det är en av de sämsta motiveringarna för fortsatt innehav. Speciellt när man har andra alternativ!

In i portföljen

Affecto - blir mitt nya IT-bolag. De växte hela 15 % H1 och resultatet hittills under 2011 är på en mycket bättre nivå än tidigare. De svängde till vinst iår. Vissa delar ger förlust, men totalt sett är bolaget rätt intressant. Värderingen är också rätt låg. De handlas kring P/B 0,8 vilket är lågt för ett IT-bolag. Ifall H2 blir lika bra som ifjol så finns det rätt stor potential i detta bolag.

Nokia - verkar ha hittat ett stöd vid 3,50 euro! Jag är fortfarande lika tveksam till verksamheten och är övertygad om att ifall Windows Phone blir en besvikelse, då kommer Nokia-aktien att kosta betydligt mindre än dagens nivåer. Q3 lär också bli kraftigt negativt, men kanske marknaden redan har prisat in det? Googles bud på Motorola visar att Nokias verksamhet antingen är extremt undervärderat eller så betalade Google alldeles för mycket för Motorola! Antagligen ligger sanningen någonstans mittemellan. Jag tar in Nokia eftersom de kanske har fallit klart? Ifall Windows Phone blir ok så finns det dessutom en rejäl uppsida.

Raisio - överraskade med en riktigt bra rapport där bl.a resultatet mer än femddubblades (YoY). Deras verksamhet är också relativt oberoende av konjunkturen. Detta är ingen kursdubblare ifall QE3 kommer på fredag, men de har stabilitet, stark balans och utdelning. Perfekt i detta läge!

Vestas Wind System - överraskade förra veckan med en bra rapport! Jag tyckte de hittade någon slags stöd vid 150 DKK för att nu ha rasat ner till ca 104,40 DKK i ljuset av senaste veckornas börsoro. Vestas torde ha ett jätteläge ifall tyskarna gör slag i saken och stänger ned sina kärnkraftverk. Vindkraft är ett av få energisystem som kan komplettera det bortfallet. Hur tyskarna ska ersätta elproduktionen vet inte ens jag, men när de upptäcker effektiviteten i kärnkraften så lär det bli rusning till vad som helst. Där hoppas jag Vestas kan bli en vinnare.

Portföljen

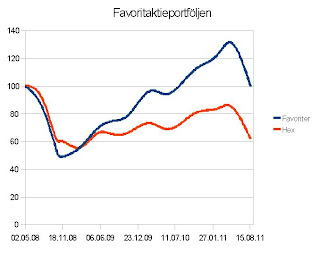

Utveckling mina favoritbolag: -23,9 %

Utveckling Helsingforsbörsen: -27,2 %

Amer Sports (-28,8%)

Amer hade ingen vidare Q2-rapport men det är vintern jag väntar på! Resultatet var fortfarande negativt och försäljningen har stampat på stället under försommaren. Ordrarna inför vintern är dock kraftigt upp och det verkar som om vintersporterna ska se dagens ljus efter sju sorger och åtta bedrövelser. Visserligen är jag lite osäker på hur dagens oro ska återspegla sig i Amers siffror? Jag väntar ändå till hösten innan jag eventuellt byter ut dem.

Basware (-9,6 %) UT, med i portföljberäkningen

Motivering ovan.

Elisa (-15,3 %)tuffar på.

Elisa hade ingen överraskande rapport. Omsättning, resultat och kundantal var i linje med förväntningarna. Det kan komma en extradividend på 0,50 euro/akte i samband med Q3-rapporten. Inräknat vårens dividend avkastar Elisa strax under 10 % iår, vilket gör den till ett bra val i dessa tider.

Fortum (-23,1 %)

Fortums resultat var överraskande svagt, främst p.g.a. lägre elproduktion. Kursen har dock rasat mer tidigare då finska regeringen vill införa en extraskatt samt stoppa all kärnkraftsutbyggnad. Extraskatten har de försökt införa tidigare men tvingades då backa, eftersom det inte var förenligt med EU-regler. Kanske blir det samma sak nu? Fortum ser jag på sikt som det bästa bolaget i ljuset av peak-oil och osäker konjunktur. Det ska mycket till innan vi slutar betala elräkningarna och denna dividend lär komma många år till. Just nu ligger nivån på över 6 %!

HM (-18,7 %)växer vidare

HM:s försäljning verkar vara under press då man jämför med fjolåret. Jag tror inte man ska vara så kortsiktig. De har en starkt kassaflöde, är obelånade och växer i lokala valutor. HM kanske inte ökar så mycket man kan hoppas, men en titt på konkurrenterna ger snabbt bilden av en klädföretag långt ifrån en kris. De hänger med i portföljen.

Lagercrantz Group (-30,1 %)

Lagercrantz brutna räkenskapsår tog vid där det förra slutade! Q1 (april-juni) ökade omsättningen 22 % samtidigt som resultatet ökade kraftigt. Visserligen är tillväxten ordnad via förvärv, men med tanke på lönsamheten verkar den ändå vara hållbar. Bolaget föreslår också att utdelningen höjs med 50 %. Aktiemarknaden har dock uppenbarligen koncentrerat sig på annat och handlat ner kursen rejält. Nej, det är inte helt logiskt. Visst kan vi få en konjunktursvacka, men innan den syns i verksamheten tänker jag inte byta ut dem.

Nokian Renkaat (-27,2 %)

För en gångs skull blev man inte helt imponerad av Nokian Renkaats rapport. Den var bara "bra". De växer förstås och matchade förväntningarna, men det fanns inte det där lilla extra. Visserligen är deras största problem att produktionen inte räcker till, varvid de ska börja med sjudagars vecka i Nokia-fabriken samtidigt som St Petersburg precis tog sin nionde produktionslinje i bruk och under Q3 blir den tionde klar! Trots den massiva kursnedgången kan man inte sälja detta bolag under dessa förhållanden!

Nordea (-26,2 %) UT

Motivering ovan.

Pohjola Bank(-25,5 %) UT

Motivering ovan.

Ratos (-24,7%)

Ratos VD har varit ute och talat om överdriven börsoro de senaste veckorna. Det är anmärkningsvärt eftersom han vet precis lika lite som vi andra vart denna konjunkturoro och politiska oenighet ska ta oss. Bolaget visar också att de inte står utanför denna osäkerhet. Resultatet skakar lite mer än man vill se i stabila Ratos, även om VD understryker att de underliggande siffrorna ser bättre ut än de aggregerade! Detta är ändå ett bolag man vill ha under oroliga tider och de har en lysande historik att falla tillbaka på.

Rautaruukki (-39,8 %)

Motivering ovan.

Sampo (-17,1 %)

Resultatet tyngdes till viss del av att IF visade en högre kostnadsbelastning än väntat. Det var framförallt i Sverige som kostnaderna ökade rejält. Inför Q3 kan givetvis Nordeakursen påverka NAV negativt, speciellt ifall vi får negativ höst. Jag har dock Sampo för dividenden och den landar väl kring 6-7 % på dessa nivåer. Eventuella kursfall tycker jag man ska utnyttja till att öka sitt Sampo-innehav.

En skön sommar i skärgården har samtidigt varit en hopplös sommar på börsen! De två sista veckorna i juli måste var både extremt pessimistiska och ganska plötsliga. Man kan skylla på vad som helst: USA-politiker, skuldkris, vikande konjunktur, bortdragna stimulansåtgärder, högre oljepris. Faktum är att ingen riktigt vet varför Helsingforsbörsen tappade 20 % på 11 handelsdagar, men det skedde och man ska vara ödmjuk inför fortsättningen under hösten! Liksom 2008 får man känslan av att det är något man inte vet.

Jag slits lite mellan två starka tendenser just nu. Å ena sidan har börsen fallit kraftigt de senaste veckorna, vilket borde resultera i en upprekyl och kanske i ett stimulanspaket. Å andra sidan lär inte osäkerheten bedarra innan vi hittar någon väg ur dessa skuldnivåer. Eftersom oenigheten är stor inför vägvalen, tror jag tyvärr att det är rätt att dra ner risken kraftigt i portföljen.

Huvudorsaken är förstås att jag är orolig över de makroekonomiska faktorerna. Det är stora, svårlösta saker i görningen och de ekonomiska indikatorerna har svängt ned kraftigt. Om inget händer snart är risken stor vi får en lågkonjunktur. Ifall det bränner till någon vecka finns inte det politiska landskapet att lösa problemen snabbt. Därför kommer marknaden att härja mer fritt än vanligt denna höst. Det behöver inte vara negativt på sikt, men det är absolut påfrestande för befintliga aktieägare. Det är i det ljuset jag kastar ut tre bolag ur portföljen och tar in tre nya. Det är stabilitet jag söker. Stabilitet i form av opåverkad lönsamhet eller fundamentalt låg värdering. Det är sannerligen ingen enkel ekvation denna höst. Portföljen innehåller dock fortfarande 12 bolag. Jag ser en trygghet i viss diversifiering.

Ut ur portföljen

Basware - hade en ok rapport även om tillväxten var nere på riktigt låga niåver. Automationstjänsterna ökar stadigt, men totalt sett var tillväxten på 5 % en riktigt svag siffra. Aktien dök som en sten och har inte riktigt återhämtat sig. VD skriver också att uppdateringarna inför e-faktura-tjänsterna har minskat kraftigt och det var lite det som jag trodde skulle lyfta Basware hela detta år. Värderingen är ansträngd och i dessa osäkra tider tror jag inte man kan motivera det.

Pohjola Bank och Nordea Bank. Sänkta räntor förstör mitt banktrade den här höstan, även om det redan blev tilltufsat av sydeuropeisk skuldoro, konjunkturfarhågor och amerikansk politisk oenighet. Det gäller att inse när man har fel och nu åker dessa ut. Börjar Greklandsskulderna bränna i diverse balansräkningar runt om i Europa kommer tyvärr alla banker att åka på oron. Antagligen kommer ingen att säga att de har problem, men liksom 2008 antar marknaden att alla har problem. Jag tror inte dessa går omkull, men jag är rätt övertygad om att man får dem billigare om ett år. Dessutom tror jag inte att dividenden kommer att bromsa fallet.

Rautaruukki var betydligt svagare än väntat både vad gäller omsättning och lönsamhet. De upprepade dock prognosen att växa 25 % med kraftigt förbättrad lönsamhet. Orderboken är 23 % större än ifjol så det finns uppenbarligen grund för ledningens optimism. Rautaruukki är dock alldeles för cykliskt just nu och även om de har intressanta mål så påverkas det lite väl mycket av omvärldsfaktorer. Visserligen är kursen nedtryckt men det är en av de sämsta motiveringarna för fortsatt innehav. Speciellt när man har andra alternativ!

In i portföljen

Affecto - blir mitt nya IT-bolag. De växte hela 15 % H1 och resultatet hittills under 2011 är på en mycket bättre nivå än tidigare. De svängde till vinst iår. Vissa delar ger förlust, men totalt sett är bolaget rätt intressant. Värderingen är också rätt låg. De handlas kring P/B 0,8 vilket är lågt för ett IT-bolag. Ifall H2 blir lika bra som ifjol så finns det rätt stor potential i detta bolag.

Nokia - verkar ha hittat ett stöd vid 3,50 euro! Jag är fortfarande lika tveksam till verksamheten och är övertygad om att ifall Windows Phone blir en besvikelse, då kommer Nokia-aktien att kosta betydligt mindre än dagens nivåer. Q3 lär också bli kraftigt negativt, men kanske marknaden redan har prisat in det? Googles bud på Motorola visar att Nokias verksamhet antingen är extremt undervärderat eller så betalade Google alldeles för mycket för Motorola! Antagligen ligger sanningen någonstans mittemellan. Jag tar in Nokia eftersom de kanske har fallit klart? Ifall Windows Phone blir ok så finns det dessutom en rejäl uppsida.

Raisio - överraskade med en riktigt bra rapport där bl.a resultatet mer än femddubblades (YoY). Deras verksamhet är också relativt oberoende av konjunkturen. Detta är ingen kursdubblare ifall QE3 kommer på fredag, men de har stabilitet, stark balans och utdelning. Perfekt i detta läge!

Vestas Wind System - överraskade förra veckan med en bra rapport! Jag tyckte de hittade någon slags stöd vid 150 DKK för att nu ha rasat ner till ca 104,40 DKK i ljuset av senaste veckornas börsoro. Vestas torde ha ett jätteläge ifall tyskarna gör slag i saken och stänger ned sina kärnkraftverk. Vindkraft är ett av få energisystem som kan komplettera det bortfallet. Hur tyskarna ska ersätta elproduktionen vet inte ens jag, men när de upptäcker effektiviteten i kärnkraften så lär det bli rusning till vad som helst. Där hoppas jag Vestas kan bli en vinnare.

Portföljen

Utveckling mina favoritbolag: -23,9 %

Utveckling Helsingforsbörsen: -27,2 %

Amer Sports (-28,8%)

Amer hade ingen vidare Q2-rapport men det är vintern jag väntar på! Resultatet var fortfarande negativt och försäljningen har stampat på stället under försommaren. Ordrarna inför vintern är dock kraftigt upp och det verkar som om vintersporterna ska se dagens ljus efter sju sorger och åtta bedrövelser. Visserligen är jag lite osäker på hur dagens oro ska återspegla sig i Amers siffror? Jag väntar ändå till hösten innan jag eventuellt byter ut dem.

Basware (-9,6 %) UT, med i portföljberäkningen

Motivering ovan.

Elisa (-15,3 %)tuffar på.

Elisa hade ingen överraskande rapport. Omsättning, resultat och kundantal var i linje med förväntningarna. Det kan komma en extradividend på 0,50 euro/akte i samband med Q3-rapporten. Inräknat vårens dividend avkastar Elisa strax under 10 % iår, vilket gör den till ett bra val i dessa tider.

Fortum (-23,1 %)

Fortums resultat var överraskande svagt, främst p.g.a. lägre elproduktion. Kursen har dock rasat mer tidigare då finska regeringen vill införa en extraskatt samt stoppa all kärnkraftsutbyggnad. Extraskatten har de försökt införa tidigare men tvingades då backa, eftersom det inte var förenligt med EU-regler. Kanske blir det samma sak nu? Fortum ser jag på sikt som det bästa bolaget i ljuset av peak-oil och osäker konjunktur. Det ska mycket till innan vi slutar betala elräkningarna och denna dividend lär komma många år till. Just nu ligger nivån på över 6 %!

HM (-18,7 %)växer vidare

HM:s försäljning verkar vara under press då man jämför med fjolåret. Jag tror inte man ska vara så kortsiktig. De har en starkt kassaflöde, är obelånade och växer i lokala valutor. HM kanske inte ökar så mycket man kan hoppas, men en titt på konkurrenterna ger snabbt bilden av en klädföretag långt ifrån en kris. De hänger med i portföljen.

Lagercrantz Group (-30,1 %)

Lagercrantz brutna räkenskapsår tog vid där det förra slutade! Q1 (april-juni) ökade omsättningen 22 % samtidigt som resultatet ökade kraftigt. Visserligen är tillväxten ordnad via förvärv, men med tanke på lönsamheten verkar den ändå vara hållbar. Bolaget föreslår också att utdelningen höjs med 50 %. Aktiemarknaden har dock uppenbarligen koncentrerat sig på annat och handlat ner kursen rejält. Nej, det är inte helt logiskt. Visst kan vi få en konjunktursvacka, men innan den syns i verksamheten tänker jag inte byta ut dem.

Nokian Renkaat (-27,2 %)

För en gångs skull blev man inte helt imponerad av Nokian Renkaats rapport. Den var bara "bra". De växer förstås och matchade förväntningarna, men det fanns inte det där lilla extra. Visserligen är deras största problem att produktionen inte räcker till, varvid de ska börja med sjudagars vecka i Nokia-fabriken samtidigt som St Petersburg precis tog sin nionde produktionslinje i bruk och under Q3 blir den tionde klar! Trots den massiva kursnedgången kan man inte sälja detta bolag under dessa förhållanden!

Nordea (-26,2 %) UT

Motivering ovan.

Pohjola Bank(-25,5 %) UT

Motivering ovan.

Ratos (-24,7%)

Ratos VD har varit ute och talat om överdriven börsoro de senaste veckorna. Det är anmärkningsvärt eftersom han vet precis lika lite som vi andra vart denna konjunkturoro och politiska oenighet ska ta oss. Bolaget visar också att de inte står utanför denna osäkerhet. Resultatet skakar lite mer än man vill se i stabila Ratos, även om VD understryker att de underliggande siffrorna ser bättre ut än de aggregerade! Detta är ändå ett bolag man vill ha under oroliga tider och de har en lysande historik att falla tillbaka på.

Rautaruukki (-39,8 %)

Motivering ovan.

Sampo (-17,1 %)

Resultatet tyngdes till viss del av att IF visade en högre kostnadsbelastning än väntat. Det var framförallt i Sverige som kostnaderna ökade rejält. Inför Q3 kan givetvis Nordeakursen påverka NAV negativt, speciellt ifall vi får negativ höst. Jag har dock Sampo för dividenden och den landar väl kring 6-7 % på dessa nivåer. Eventuella kursfall tycker jag man ska utnyttja till att öka sitt Sampo-innehav.

onsdag 10 augusti 2011

Politisk oenighet skapar dagens börsoro

Efter en riktigt skön sommar har jag hittat tillbaka till civilisationen. Frågan är om man borde vända tillbaka till skärgårdslivet?

Det har väl knappast undgått någon att börsen är i kaos just nu. Man har helt släppt taget om bolagsrapporterna som i vissa fall var riktigt bra. T.ex. Nokian Renkaat rapporterade senaste fredag en riktigt bra rapport som var i linje med de höga förväntningarna. Bolagets största problem är att få produktionen att täcka efterfrågan. Därför ska de införa 7-dagars arbetsvecka i Nokia-fabriken, samtidigt som ytterligare en produktionslinje startas i St Petersburg. I det ljuset är kursfallet från 36,86 den 7 juli till 22,56 måndags helt ofattbart!

Det finns förstås en annan förklaring. Första veckan i oktober 2008 var bolagen i allmänhet riktigt positiva. De hade lämnat ett lysande Q3 och försäljningen var i lika fint skick som pressvecken på ledningarnas kostymbyxor. Två veckor senare stannade världen! Är det alltså detta vi ser just nu? Uponor rapporterade i morse och de menar att finanskrisen redan syns i deras ordrar! Det är det första bolaget jag ser som i VD-kommentaren skriver att turbulensen påverkar deras verksamhet. Är det enda bolaget att uttrycka den åsikten hösten 2011?

Vad som stör mig mest med dagens turbulenta börs är att oenigheten är stor bland de politiska ledare som ska lösa skuldproblemen. USA höll nästan på att ställa till det vid månadsskiftet, eftersom vissa politiker är övertygade om att skattehöjningar vore landets undergång. Skattehöjningar som faktiskt kunde lösa budgetunderskottet. S&P var kanske de första som sa öppet precis vad hela världen vet - nämligen att USA har alldeles för stora skulder för att klara sin ekonomi långsiktigt. Istället för att ta itu med problemen och se sig själva i spegeln, har de amerikanska politikerna beskyllt S&P för att räkna fel!

Europeiska politiker är inte mycket bättre. När Greklandsoron härjade som värst blev det uppenbart att vi inte har ställt de svåra frågorna på tio år! Hur ska Grekland bli lika konkurrenskraftigt som resten av Europa? När marknaden nu tvingar fram svaret så blir responsen från EU-politiker att de istället vill skapa ett eget kreditinstitut som kan göra "rätt" kreditbedömning av t.ex. Grekland. Detta är knappast en långsiktig politisk lösning, utan snarare samma gamla vanliga sätt att släcka bränder.

Orsaken till att vi inte får bättre svar från politikerna är förstås att de är oense om metoderna, vilket leder till fatal tystnad från politiskt håll. Det har uppenbarligen förts intensiva samtal mellan finansminstrar och premiärministrar sedan i lördags förmiddag. Inte ett ljud har hörts om vad dessa diskussioner har mynnat ut i. Vi har idag en officiell avsaknad av strategier för att komma tillrätta med skuldbördan. Detta är i min mening värre än de faktiska skuld- och underskottsnivåerna. Att ha 100 % statsskuld av BNP är inte bra, men inte heller katastrof. Att sakna en strategi för att lösa dessa problem är riktigt illa, eftersom det leder till en katastrof.

Trichet uttalade sig igår att ekonomin befinner sig i värsta krisen sedan andra världskriget! 2008 var alltså lindrigare! Jag har svårt att se någon politiker som inte ser allvaret i detta, men det enda som verkar komma ut ur en veckas diskussioner är en förhoppning om att någon annan myndighet ska presentera någon form av stimulanspaket som kortsiktigt löser problemet (och höjer börserna). Kan någon ens stava till långsiktiga lösningar?

Väljarkåren har dessutom röstat in en opposition som i många fall har besparingar högst på agendan. Det gör många regeringar handlingsförlamade. Det är också en rätt dålig ide att börja spara hårt i ett läge när ekonomin är på gränsen till tillväxt och eventuellt redan har sjunkande BNP-siffror. Tyvärr verkar många regeringar på allvar tycka att besparingspaket är en riktigt bra ide just nu. S&P tyckte också att USA skulle spara mer för att inte tappa ytterligare kreditbetyg. Det lär inte hända, varvid man måste börja förbereda sig på ytterligare en betygsänkning kommande året. Det skulle innebära en rejäl brännmärkning i de amerikanska obligationsportföljerna.

Man måste börja inse att att vi just nu befinner oss på ett sluttande plan där det uppenbarligen är svårt att orientera sig. Börsen är också mycket volatil. I det här läget finns det två saker att göra enligt mig.

1. Minska aktievikten rejält och ställ dig på sidan ett tag. Har du belåning - annullera den direkt! Öka inte aktievikten förrän du ser att långsiktiga lösningar kommer på plats. När du ökar aktievikten igen, öka lite i taget under en längre period.

2. Andra alternativet är att bli aktiv. Köp när de ser jobbigt ut och börserna kommer ner, men sälj med vinst. Inför också stop-loss-nivåer eftersom du inte kommer att göra vinst på alla affärer. Var beredd att förlora en del och håll dig till större, likvida aktier så att du alltid kan stänga din position. Med denna strategi har man redan köpt under senaste veckan...

Vilket man väljer beror på ens personlighet. Att blanka kunde vara ytterligare ett alternativ, men det är mer riskfyllt än man kanske tror. Dessutom finns det ett gammalt talesätt att marknaden kan vara irrationell längre än du kan vara solvent. Det är inte gratis att blanka - timingen är avgörande och ingen klarar det konsekvent. Dessutom kan det komma kortsiktiga stödpaket a la QE3. Det vore förödande för en kort position.

Slutligen vill jag påminna läsaren om att detta är min syn. Jag har haft fel förut.

Det har väl knappast undgått någon att börsen är i kaos just nu. Man har helt släppt taget om bolagsrapporterna som i vissa fall var riktigt bra. T.ex. Nokian Renkaat rapporterade senaste fredag en riktigt bra rapport som var i linje med de höga förväntningarna. Bolagets största problem är att få produktionen att täcka efterfrågan. Därför ska de införa 7-dagars arbetsvecka i Nokia-fabriken, samtidigt som ytterligare en produktionslinje startas i St Petersburg. I det ljuset är kursfallet från 36,86 den 7 juli till 22,56 måndags helt ofattbart!

Det finns förstås en annan förklaring. Första veckan i oktober 2008 var bolagen i allmänhet riktigt positiva. De hade lämnat ett lysande Q3 och försäljningen var i lika fint skick som pressvecken på ledningarnas kostymbyxor. Två veckor senare stannade världen! Är det alltså detta vi ser just nu? Uponor rapporterade i morse och de menar att finanskrisen redan syns i deras ordrar! Det är det första bolaget jag ser som i VD-kommentaren skriver att turbulensen påverkar deras verksamhet. Är det enda bolaget att uttrycka den åsikten hösten 2011?

Vad som stör mig mest med dagens turbulenta börs är att oenigheten är stor bland de politiska ledare som ska lösa skuldproblemen. USA höll nästan på att ställa till det vid månadsskiftet, eftersom vissa politiker är övertygade om att skattehöjningar vore landets undergång. Skattehöjningar som faktiskt kunde lösa budgetunderskottet. S&P var kanske de första som sa öppet precis vad hela världen vet - nämligen att USA har alldeles för stora skulder för att klara sin ekonomi långsiktigt. Istället för att ta itu med problemen och se sig själva i spegeln, har de amerikanska politikerna beskyllt S&P för att räkna fel!

Europeiska politiker är inte mycket bättre. När Greklandsoron härjade som värst blev det uppenbart att vi inte har ställt de svåra frågorna på tio år! Hur ska Grekland bli lika konkurrenskraftigt som resten av Europa? När marknaden nu tvingar fram svaret så blir responsen från EU-politiker att de istället vill skapa ett eget kreditinstitut som kan göra "rätt" kreditbedömning av t.ex. Grekland. Detta är knappast en långsiktig politisk lösning, utan snarare samma gamla vanliga sätt att släcka bränder.

Orsaken till att vi inte får bättre svar från politikerna är förstås att de är oense om metoderna, vilket leder till fatal tystnad från politiskt håll. Det har uppenbarligen förts intensiva samtal mellan finansminstrar och premiärministrar sedan i lördags förmiddag. Inte ett ljud har hörts om vad dessa diskussioner har mynnat ut i. Vi har idag en officiell avsaknad av strategier för att komma tillrätta med skuldbördan. Detta är i min mening värre än de faktiska skuld- och underskottsnivåerna. Att ha 100 % statsskuld av BNP är inte bra, men inte heller katastrof. Att sakna en strategi för att lösa dessa problem är riktigt illa, eftersom det leder till en katastrof.

Trichet uttalade sig igår att ekonomin befinner sig i värsta krisen sedan andra världskriget! 2008 var alltså lindrigare! Jag har svårt att se någon politiker som inte ser allvaret i detta, men det enda som verkar komma ut ur en veckas diskussioner är en förhoppning om att någon annan myndighet ska presentera någon form av stimulanspaket som kortsiktigt löser problemet (och höjer börserna). Kan någon ens stava till långsiktiga lösningar?

Väljarkåren har dessutom röstat in en opposition som i många fall har besparingar högst på agendan. Det gör många regeringar handlingsförlamade. Det är också en rätt dålig ide att börja spara hårt i ett läge när ekonomin är på gränsen till tillväxt och eventuellt redan har sjunkande BNP-siffror. Tyvärr verkar många regeringar på allvar tycka att besparingspaket är en riktigt bra ide just nu. S&P tyckte också att USA skulle spara mer för att inte tappa ytterligare kreditbetyg. Det lär inte hända, varvid man måste börja förbereda sig på ytterligare en betygsänkning kommande året. Det skulle innebära en rejäl brännmärkning i de amerikanska obligationsportföljerna.

Man måste börja inse att att vi just nu befinner oss på ett sluttande plan där det uppenbarligen är svårt att orientera sig. Börsen är också mycket volatil. I det här läget finns det två saker att göra enligt mig.

1. Minska aktievikten rejält och ställ dig på sidan ett tag. Har du belåning - annullera den direkt! Öka inte aktievikten förrän du ser att långsiktiga lösningar kommer på plats. När du ökar aktievikten igen, öka lite i taget under en längre period.

2. Andra alternativet är att bli aktiv. Köp när de ser jobbigt ut och börserna kommer ner, men sälj med vinst. Inför också stop-loss-nivåer eftersom du inte kommer att göra vinst på alla affärer. Var beredd att förlora en del och håll dig till större, likvida aktier så att du alltid kan stänga din position. Med denna strategi har man redan köpt under senaste veckan...

Vilket man väljer beror på ens personlighet. Att blanka kunde vara ytterligare ett alternativ, men det är mer riskfyllt än man kanske tror. Dessutom finns det ett gammalt talesätt att marknaden kan vara irrationell längre än du kan vara solvent. Det är inte gratis att blanka - timingen är avgörande och ingen klarar det konsekvent. Dessutom kan det komma kortsiktiga stödpaket a la QE3. Det vore förödande för en kort position.

Slutligen vill jag påminna läsaren om att detta är min syn. Jag har haft fel förut.

Prenumerera på:

Inlägg (Atom)